Многие автовладельцы не знают, как правильно рассчитать ОСАГО самостоятельно. В этом случае применяют специальную формулу: нужно умножить все используемые коэффициенты на базовый тариф. Заранее узнав, во сколько обойдется автострахование ОСАГО, можно избежать сотрудничества с мошенническими фирмами, ненадежными партнерами, предлагающими полисы по заниженным ценам.

И чего складывается стоимость ОСАГО

Каждая страховая компания может назначать свою стоимость полиса «автогражданки», однако она не может превышать значения, установленные ЦБ РФ. Чтобы произвести расчет ОСАГО, учитывают также ряд коэффициентов:

- мощность ТС;

- регион регистрации собственника автомобиля;

- показатели возраста и стажа;

- количество обращений за получением страховых выплат;

- количества водителей, имеющих право на управление ТС;

- срок действия.

Оформить ОСАГО — расчет на калькуляторе онлайн со всеми коэффициентами

Как рассчитать стоимость полиса ОСАГО

Рассмотрим, сколько будет стоить ОСАГО. Необходимо отметить, что единого тарифа для всех ТС не существует — многое зависит и от установленных ЦБ РФ коэффициентов, и от самого водителя: его стажа, страховой истории. Нужно знать, как рассчитать стоимость ОСАГО, чтобы не ошибиться в конечной сумме. Для этого нужно умножить базовый страховой тариф на уточняющие (понижающие или повышающие) коэффициенты.

Формула расчета ОСАГО: сумма полиса = ТБ * КТ *КВС * КБМ * КМ * КО * КС * КН.

ЧИТАТЬ ЕЩЕ:

Подробнее расшифровка коэффициентов ОСАГО и формуле расчета ОСАГО — тут.

Расшифровка:

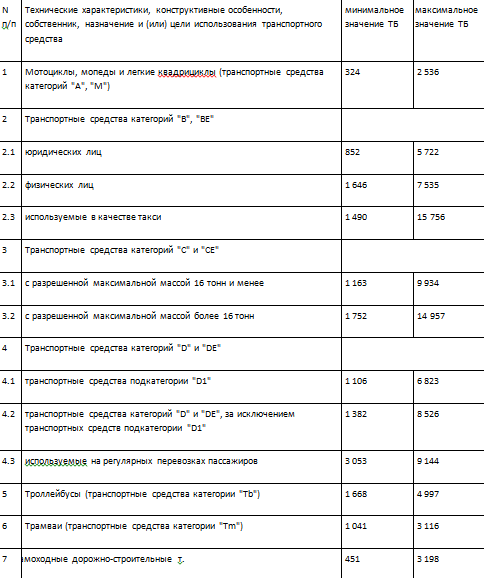

- ТБ — это базовая ставка. Согласно последним изменениям, для расчета по ОСАГО используется минимальный базовый тариф для ТС юрлиц в размере 852-5722 руб., для физических лиц — 1646-7535 руб.

- КТ — региональный (территориальный) коэффициент. Он устанавливается для каждого региона в отдельности. Там, где уровень концентрации автомобилей больше, например в мегаполисах, городах-миллиониках, коэффициент будет выше, чем для небольших населенных пунктов. Для каждого региона установлен свой коэффициент, который страховщики не могут менять по своему усмотрению. В Москве и других крупных городах он составляет 1,8, однако в будущем планируется повысить его.

- КВС — показатель стажа и возраста. Считается наиболее важным показателем для расчета страхования автомобиля по ОСАГО. До апреля 2019 г. действовало всего 4 коэффициента в зависимости от того, сколько водителю лет, какой он имеет стаж. Однако после внесения изменения градация коэффициентов увеличилась до 58 показателей.

- КБМ — коэффициент аварийности, который позволяет получить скидку за безаварийную езду.

- КМ — показатель мощности автотранспортного средства. Чем мощнее двигатель, тем выше будет этот показатель — считается, что автомобили с такими моторами более опасны на дорогах, могут нанести крупный ущерб в ДТП другим участникам движения. Чтобы узнать этот показатель, необходимо ознакомиться с техническими данными ТС в паспорте автомобиля.

- КО — зависит от количества лиц, допущенных к управлению транспортным средством.

- КП — начисляется при наличии прицепа, зависит от его тоннажности.

- КС — зависит от срока заключения договора ОСАГО. Так, при покупке «автогражданки» на год показатель будет равен 1, на 3 месяца — 0,5. Таким образом, приобретение трехмесячного ОСАГО выйдет дешевле годового полиса всего на 50%.

- КН — коэффициент нарушений. При выявлении страховщиком ложных данных присваивается повышающий коэффициент 1,5.

Изменения в ОСАГО

С 1 апреля 2022 г. произошли некоторые нововведения, что важно учитывать и СК, и страхователям при покупке автостраховки ОСАГО.

Прежде всего они коснулись КБМ, таким образом:

- Стоимость новой «автогражданки» будет рассчитываться каждый год 1 апреля. До изменений компаниям приходилось рассчитывать стоимость страхового полиса ОСАГО при каждом новом заключении договора.

- Если ранее водитель, вписанный в несколько страховок, имел такое же количество КБМ, то теперь на новый полис «автогражданки» будут применять наименьший показатель коэффициента.

- Для водителей, которые работают на юрлиц, устанавливается единый коэффициент на автомобили, зарегистрированные на данную компанию.

Одно из самых важных изменений по КБМ в том, что с 1 апреля при наличии перерыва в стаже не будут обнуляться надбавки и скидки.

Страховые коэффициенты

Чтобы рассчитать сумму страховки авто по ОСАГО, нужно использовать уточняющие коэффициенты. Они условно делятся на группы:

- По типу ТС. Это коэффициент мощности автомобиля — КМ. За основу берут лошадиные силы, указанные в техпаспорте.

- По данным водителя. Сюда относят коэффициенты КВС, КБМ, КН, КТ.

- По содержанию «автогражданки»: КО — по количеству лиц, допущенных к управлению, КС — по сроку действия ОСАГО.

Влияет на цены и базовая ставка, которую устанавливает ЦБ РФ ежегодно.

Таблица базовой ставки:

Таблица КВС:

| Стаж водителя, лет | |||||||||

| 1 | 2 | 3-4 | 5-6 | 7-9 | 10-14 | Более 14 | |||

| Возраст водителя, лет | 16-21 | 1,87 | 1,87 | 1,87 | 1,66 | 1,66 | |||

| 22-24 | 1,77 | 1,77 | 1,77 | 1,04 | 1,04 | 1,04 | |||

| 25-29 | 1,77 | 1,69 | 1,69 | 1,04 | 1,04 | 1,04 | 1,01 | ||

| 30-34 | 1,63 | 1,63 | 1,63 | 1,04 | 1,04 | 1,01 | 0,96 | 0,96 | |

| 35-39 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 | |

| Более 40 | 1,63 | 1,63 | 1,63 | 0,96 | 0,96 | 0,96 | 0,96 | 0,96 | |

Расчет стоимости ОСАГО для иностранных граждан будет другим из-за иных коэффициентов:

- для физлиц и ИП — 1,7;

- для юрлиц — 1.

Таблица КМ:

| Показатели мощности, в л.с. | КМ |

| до 50 | 0,6 |

| 50-70 | 1 |

| 70-100 | 1,1 |

| 100-120 | 1,2 |

| 120-150 | 1,4 |

| свыше 150 | 1,6 |

Таблица КО — коэффициента, учитывающего количество допущенных лиц:

| Вид полиса | КО |

| «Автогражданка» с ограничением | 1 |

| Неограниченный полис | 1,87 |

Таблица КС:

| Период использования ТС, месяцы | КС | Процент от стоимости годовой страховки |

| 3 | 0,5 | 50 |

| 4 | 0,6 | 60 |

| 5 | 0,65 | 65 |

| 6 | 0,7 | 70 |

| 7 | 0,8 | 80 |

| 8 | 0,9 | 90 |

| 9 | 0,95 | 95 |

| 10-12 | 1 | 100 |

Таблица КП:

| Вид прицепа | КП |

| Для легковых ТС, мотоциклов юрлиц | 1,16 |

| Для грузовых ТС в зависимости от тоннажности | 1,25 — массой более 16 т

1,40 — массой до 16 т |

| Для тракторов | 1,24 |

Чтобы рассчитать страховку на машину в остальных случаях, берут за основу КП, равный 1.

Порядок применения коэффициента бонус-малус

КБМ — один из важнейших показателей, который может как увеличить стоимость полиса, так и понизить ее. Зависит от аварийности, количества обращения в СК за получением компенсации после ДТП — конечный результат может отличаться. Владелец ТС может уменьшить стоимость «автогражданки», если будет ездить год без аварий.

Первоначально водителю, впервые получающему полис, присваивается равный 1 коэффициент. В дальнейшем он будет ежегодно понижаться либо повышаться. За 10 лет при отсутствии обращений за выплатами можно получить скидку до 50% от первоначальной стоимости полиса. Но при обращении в СК после ДТП, если в нем виноват владелец полиса, КБМ повышается, что приводит к увеличению стоимости ОСАГО.

При этом, чтобы правильно рассчитать стоимость страхования авто, нужно помнить — показатель КБМ также зависит от количества зафиксированных аварий в течение страхового периода.

Нередко происходят сбои и ошибки, приводящие к изменению либо обнулению данного показателя. В таком случае можно решить проблему двумя методами: через СК или союз автостраховщиков. Вначале требуется переслать письмо с требованием изменить коэффициент страховщикам, в доказательство предоставив старые полисы ОСАГО для подтверждения КБМ. Если в СК откажут, пишут жалобу в РСА с аналогичной просьбой.

Чем полезен калькулятор ОСАГО

Самостоятельно рассчитать стоимость страховки ОСАГО на автомобиль по новым тарифам сложно. Для этого нужно знать точные коэффициенты, в т. ч. территориальные, КБМ, базовый тариф. Намного проще провести расчет ОСАГО через союз автостраховщиков — с помощью разработанного ими бесплатного калькулятора.

Зная, как рассчитывается ОСАГО, какие из показателей формируют окончательную стоимость, удастся избавиться от навязывания дополнительных услуг со стороны СК (это может привести к удорожанию полиса), избежать работы с ненадежными страховщиками.