КБМ — коэффициент, использующийся в сфере страхования для уменьшения риска СК, который может быть связан с недобросовестностью автовладельцев, часто попадающих в ДТП. Но также он помогает добросовестным водителям, уменьшая стоимость полиса ОСАГО. Нередко происходит так, что коэффициент обнуляется, — причин может быть много. Независимо от этого, нужно подать заявление на восстановление КБМ для возвращения скидки.

Что это такое

Любая СК предпочитает работать с клиентами, имеющими минимальные риски — при отсутствии необходимости совершать страховые выплаты стоимость полиса можно отнести к чистой прибыли организации. Поэтому для поощрения аккуратных водителей, не обращающихся за возмещением ущерба, был разработан КБМ.

Говоря про КБМ, важно отметить его связь с «классом страхователя». При покупке первого полиса автовладельцу выдается 3 класс, коэффициент будет равен единице. Каждый последующий год при безаварийной езде КБМ дает водителям скидку в размере 5% на приобретение ОСАГО. Таким образом, на второй год вождения КБМ будет равен 0,5, на третий — 0,9 и т.д. Максимальная скидка по КБМ составляет 50% (коэффициент равен 0,5). Благодаря этому за полис нужно будет заплатить в 2 раза меньше.

Если водитель в течение года обратится за получение страховой выплаты, класс понижается, что приводит к возрастанию стоимости полиса. При этом подорожание происходит сразу после того, как гражданин обратился за получением компенсации.

У страхования есть две разновидности:

- Ограниченное. При данной форме в договор вносят ограниченное количество водителей, а КБМ рассчитывают по тому, кто имеет самый низкий класс.

- Неограниченное. При данном варианте нет ограничений допуска к вождению ТС, в результате чего класс присваивают владельцу, и он рассчитывается согласно последнему полученному договору ОСАГО.

Когда может понадобиться восстановление

КБМ влияет на стоимость полиса, повышая или понижая его. Чаще всего за восстановлением действительного значения коэффициента к СК или иным структурам обращаются при покупке ОСАГО, если владелец авто обнаружил, что накопленная им скидка за несколько лет безаварийной езды обнулилась. Таким образом, восстанавливать коэффициент следует, если по какой-либо причине он был обнулен или занижен, что стало причиной повышения стоимости страхового полиса.

Причины по которым пропадает скидка и как вернуть свой коэффициент

Прежде чем писать заявку на восстановление КБМ, нужно точно убедиться в том, что коэффициент в базе РСА выставлен неверно. Для этого перепроверяют некоторые факторы:

- КБМ выставляется за полный год. Если нового водителя вписали в полис в середине его действия, либо он отъездил менее 12 месяцев, ему скидка не положена.

- Коэффициент бонус-малус действует в отношении договоров, которые были заключены в течение года после окончания предыдущего. Если срок заключения между двумя полисами ОСАГО — более года, скидка будет обнулена.

- Максимальный ее размер — 50%. Если водитель получил самый высокий класс и целый год проездил без аварий, ему снова присвоят этот же класс.

Если ошибка в расчете КБМ существует, нужно найти причину ее появления. Чаще всего такое происходит при:

- допущении к управлению ТС нескольких водителей, что может привести к путанице, — страховщик мог не учесть при расчетах индивидуальные классы;

- изменении фамилии, иных личных данных, в результате чего не была внесена обновленная информация;

- обращении к страховщику за получением денежной компенсации;

- замене водительского удостоверения на новое, из-за чего в базу могла не попасть обновленная информация;

- оформлении неограниченного ОСАГО — в таком случае КБМ будет присвоен владельцу автомобиля, а его класс может отличаться от класса автовладельца, управляющего автомобилем;

- прекращении деятельности страховщика.

Нередко ошибки в расчетах возникают в случае, если страховые агенты, чаще по злому умыслу, вносят в базу недостоверные данные. Чаще всего так поступают недобросовестные специалисты для получения большей выгоды при продаже полисов. Достаточно неверно указать дату рождения или пропустить букву в имени, чтобы изменить КБМ водителя.

При обнаружении ошибки нужно сообщить об этом страховщикам. Для этого нужно написать заявление в СК, приложив к нему полис с верно указанной скидкой. При этом рекомендовано посетить головное представительство страховой компании — так можно ускорить процесс рассмотрения заявления.

Пример написания заявления:

«Директору ОАО «Страховкавсем» Иванову П.Б.

От застрахованного Петрова И.П.

Заявление на перерасчет КБМ

При заключении полиса серии ООО No 000000 страховой агент применил КБМ 0,5 (класс аварийности — 13). При заключении нового договора класс аварийности составил 3. Требую разобраться, по какой причине была допущена ошибка, и восстановить КБМ, поскольку за время действия полиса не было обращений за получением материальной компенсации по ОСАГО.

Прошу предоставить ответ в предусмотренные законом сроки, отправив его на указанную электронную почту».

Обращаясь в СК, нужно потребовать внести изменения в полис и сообщить об этом в АИС РСА. Это позволит в следующем году при получении ОСАГО снова не столкнуться с подобной проблемой.

Обязательно ставят подпись заявителя и текущую дату.

После этого нужно собрать все необходимые документы и отправить пакет бумаг страховщику. Это можно сделать 2 методами:

- заказным письмом по почте, рекомендовано — с уведомлением и описью всех бумаг;

- лично в офисе страховой, причем менеджер, принимающий документы, должен поставить подпись и дату.

Некоторые СК предлагают своим клиентам оформить онлайн-заявление на сайте. Для этого прописывают тему обращения, данные прошлого полиса с верным КБМ, личную информацию с указанием реквизитов для связи. К письму прикрепляют копии всех документов, а также можно заполнить все данные самостоятельно во избежание ошибок.

Если КБМ обнулился в результате банкротства, восстановить значение не получится. В этом случае рекомендовано написать заявление в РСА о восстановлении КБМ. Важно указать все обстоятельства банкротства. Также обращаться за восстановлением КБМ в РСА можно, если полученный ответ от СК не удовлетворил автовладельца.

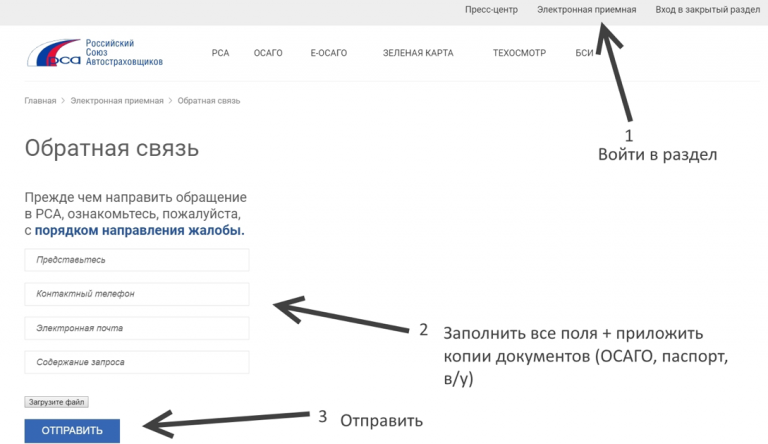

Обращение в российский союз автостраховщиков

Если после обращения в СК не удалось добиться пересмотра размера скидки, водитель имеет право написать заявление по восстановлению КБМ в РСА. Эта организация ответственна за базу, куда вносится информация о полисах. Обращаться туда можно в следующих случаях:

- страховщик не признал свою вину;

- вовремя не отреагировал на поданную клиентом жалобу.

Кроме того, для подачи искового заявления в суд гражданину нужно официально подтвердить значение внесенного класса по КБМ. Заявителю нужно помнить, что у РСА нет права вписывать в базу новые значения — только повлиять на страховщика.

Как обратиться в РСА: для начала нужно постараться определить, в какой момент пропала скидка, для чего можно проверить показатели КБМ на разные даты. Затем следует отсканировать копии полисов, где указаны правильные значения, после — оформить жалобу с указанием всех данных и документов, отправить ее на почту организации. Можно прийти в офис лично, отдав пакет документов сотруднику.

Еще один вариант — написать и подать заявление в РСА о восстановлении КБМ ОСАГО онлайн в электронном виде. Достаточно заполнить форму, прикрепить сканы документов и переслать информацию.

Образец заявление на восстановление КБМ — скачать

Необходимые данные

Ни одна страховая компания не будет рассматривать заявления от автовладельцев, если вместе с ним не будут поданы необходимые бумаги и доказательства, которые помогут сделать вывод об истории страхования, аварийности владельца ТС.

Нужны:

- водительское удостоверения (необходимы и прошлые документы, если они были);

- паспорт;

- номер и дата обращения в СК;

- копии полисов за прошлые годы с указанием их номеров;

- копии прав водителей, которые вписаны в ОСАГО;

- документы из ГИБДД, свидетельствующие о безаварийной езде;

- справка из СК о том, что заявитель не обращался за возмещением.

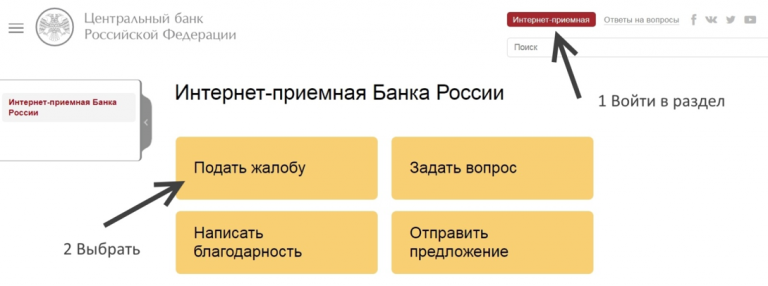

Второй вариант, подача жалобы в ЦБ РФ:

Заявление о восстановлении

Результат рассмотрения зависит от правильности составления заявления в РСА на восстановление КБМ. Законом не предусмотрена установленная форма для написания, поэтому оформлять его можно в свободном виде. Главное — отразить все факты.

В заявлении прописывают, каким по мнению автовладельца должен быть КБМ, значение, полученное после обновления полиса у страховщика, данные СК, личные данные, банковские реквизиты — туда будет возвращена переплата при вынесении положительного решения. Важно вносить личную информацию правильно, чтобы не было ошибок — при их присутствии заявление не будет рассмотрено.

Пример: «Приобрел предыдущий ОСАГО в компании «Страховмир». На начало его действия класс полиса составлял 0, КБМ — 2,3. В течение года его действия не писал заявления на получение денежной компенсации в связи с отсутствием страховых случаев, о чем свидетельствует приложенная к письму официальная справка из СК. При заключении нового договора ОСАГО класс должен был быть повышен до 1 (КБМ — 1,55). Но страховщик применил прошлый КБМ 2,3».

Если заявление на изменение КБМ в базе РСА подается лично, его подписывают и ставят дату.

Сколько придется ждать

При подаче заявления в СК ответ может занимать около 1-2 месяцев. Решение по обращению в РСА по КБМ должен поступить через 5-10 суток.

Что делать в случае отказа

Если автовладелец все же получил отказ в исправлении КБМ, но при этом уверен, что произошла ошибка, требуется действовать дальше. Нужно собрать все перечисленные документы, письма с отказами, уведомление о получении жалоб, необходимо написать исковое заявление в суд. Нужно отправить претензию в ФАС и Общество по защите прав потребителей.

В процессе поможет жалоба в Роспотребнадзор. Организация не занимается восстановлением коэффициента, но рассматривает претензии, поданные на действия страховых компаний. Можно отправить жалобу письмом или заполнить форму на официальных сайтах компаний.